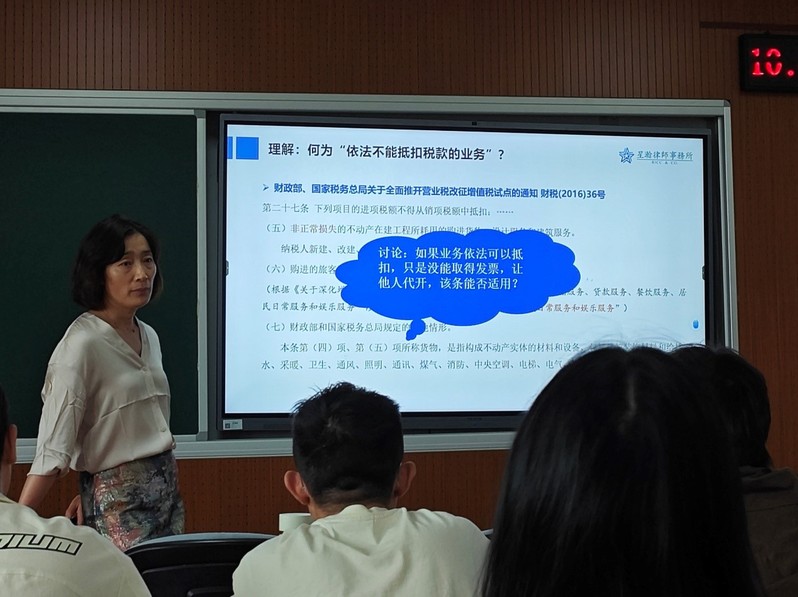

6月6日上午,星瀚律师事务所合伙人崔岩双律师应邀于经管大楼B楼602教室为税务专硕的全体学生作题为:“涉税刑事案件风险聚焦”的讲座。讲座由税务专硕项目主任雷良海教授主持。

崔岩双作报告

此次讲座围绕2024年3月18日最高人民法院、最高人民检察院发布的《关于办理危害税收征管刑事案件适用法律若干问题的解释》展开。

首先,崔岩双详细解释了此次司法解释出台的背景。目前司法实践中多处涉税刑罚需要司法解释予以明确,主要涉及虚开发票罪及持有伪造发票罪的适用标准问题、虚开发票如何认定问题、刑法与最新税制改革的衔接问题、相关犯罪定罪量刑标准问题等。

其次,崔岩双详细讲解了逃税罪和虚开增值税专用发票罪的相关内容。特别提出,此次两高的司法解释细化了逃税罪的行政前置条款,包括纳税人有逃避缴纳税款行为,税务机关必须下达追缴通知,如未下达,则依法不予追究刑事责任。此外,在税务机关下达追缴通知后,纳税人可以与税务机关达成一致,分期补缴税款、滞纳金。在虚开犯罪中,崔律师强调此次两高解释延续了法研[2015]58号文体现的若代开没有造成国家税款损失,不构成虚开增值税专用发票罪这一精神。同时,对此次司法解释修订的虚开专用发票入罪情形和出罪条款进行了详细解读,提炼出构成虚开犯罪的两项关键性质,一是具有骗取国家增值税款的主观故意,二是具有导致国家增值税税源流失的客观结果,此两项同时具备则构成虚开犯罪。

之后,崔岩双引导同学们思考税刑衔接、行刑互认问题。即《税收征管法》及《发票管理办法(2023修订)》中的偷税罪及虚开发票行为与刑法的罪刑规定存在差异,若税务机关不认可刑法中的合规整改,则会导致“刑事合规救活企业,行政处罚罚死企业”的问题,企业合规的刑事激励效果将大打折扣,因此,鼓励同学们针对行刑互认机制的建立进行深入思考与研究。

最后,崔岩双简要介绍了税务律师的发展前景,指出税务律师的优势在于对涉税服务项目合法性的把握,通过长期司法实践的洗礼,税务律师对一项方案可能造成的法律后果,尤其是站在税务机关、司法机关的角度可能会发生的法律后果,具有更准确的判断和预见。而注册会计师和税务师的优势在于经济性的把握,甄别不同方案可能达到的经济效果的高低。成功的税收筹划以及复杂的税务诉讼案件的处理,对二者均不可或缺。因此,鼓励同学们增加民商法等法律课程的学习,逐步培养法学视角,扩大思考维度,提高处理涉税事项的综合能力。

报告结束后,雷良海对本次讲座进行了总结,并与现场师生进行了互动讨论,此次讲座进一步扩大了税务专硕学生的知识储备,拓展了专业能力和核心素养。

供稿人:范晓静、马一可

摄影:范晓静、马一可

审核人:雷良海

供稿部门:BOB半岛·体育官方网站税务专硕项目中心